在實現“雙碳”目標的宏偉藍圖下,一系列重磅政策利好持續釋放,為相關產業帶來了歷史性的發展機遇。其中,新能源發電及儲能系統與設備,作為能源結構轉型的核心支柱,正站在時代的風口,孕育著巨大的投資價值。本文旨在梳理這一黃金賽道的投資邏輯與關鍵環節,為投資者提供一份清晰的“導航圖”。

一、 頂層設計明確,萬億市場啟航

“碳中和”并非空洞的口號,而是深刻的經濟社會系統性變革。國家層面已構建起“1+N”政策體系,明確提出了到2030年非化石能源消費比重達到25%左右、風電太陽能發電總裝機容量達到12億千瓦以上的具體目標。這意味著,未來十年,以風電、光伏為代表的新能源發電將進入規模化、高質量發展的加速期,直接帶動從上游原材料、中游制造到下游運營的全產業鏈繁榮,市場規模有望突破萬億。

二、 新能源發電:風光領跑,多能互補

這是碳中和投資的“主戰場”,核心在于替代傳統的化石能源。

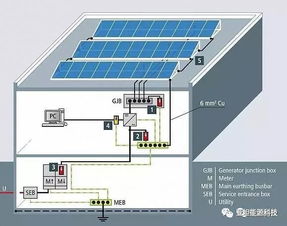

- 光伏發電:技術迭代快、成本下降顯著,已成為最具經濟性的能源之一。投資機會貫穿:

- 硅料與硅片:關注具備成本與技術優勢的龍頭公司。

- 電池片與組件:N型電池(如TOPCon、HJT、IBC)技術變革帶來超額收益機會,組件品牌與渠道價值凸顯。

- 逆變器:作為光伏系統的“大腦”,技術壁壘高,尤其關注在組串式逆變器和儲能逆變器領域領先的企業。

- 輔材與設備:如光伏玻璃、膠膜(EVA/POE)、跟蹤支架等,具備“隱形冠軍”潛質。

- 風力發電:陸上風電已實現平價,海上風電潛力巨大。重點關注:

- 整機制造:大型化、輕量化趨勢明確,市場份額向頭部集中。

- 核心零部件:如葉片、齒輪箱、軸承、塔筒等,技術門檻高,格局相對穩定。

- 海上風電相關:海底電纜、海上施工裝備等環節壁壘極高,享受高景氣度。

- 其他清潔能源:水電、核電、生物質能等作為穩定基荷或補充,同樣存在結構性機會。

三、 儲能系統與設備:從“可選”到“必配”,成長空間廣闊

隨著新能源滲透率提升,其間歇性、波動性對電網安全構成挑戰,儲能成為解決之道,是構建新型電力系統的關鍵環節。政策已明確要求新能源項目配置儲能,市場從政策驅動邁向需求驅動。

- 電化學儲能(主流路徑):

- 電池:鋰離子電池(尤其是磷酸鐵鋰)占主導,關注電池制造商在性能、成本與安全上的競爭力。鈉離子電池等新技術路線值得長期跟蹤。

- 儲能變流器(PCS):類似于光伏逆變器,是進行交直流轉換的核心設備,技術同源性強,龍頭公司優勢明顯。

- 系統集成與運營:能夠提供整體解決方案、并參與電力市場交易(如峰谷套利、輔助服務)的集成商,價值鏈地位正在提升。

- 熱管理、消防與運維:隨著儲能電站規模擴大,安全與壽命問題至關重要,相關配套設備需求剛性增長。

- 抽水蓄能:技術成熟、容量大、壽命長,是當前最主要的儲能方式,在中長期規劃中占比顯著,相關工程設計與裝備公司受益。

- 其他新型儲能:如壓縮空氣儲能、飛輪儲能、氫儲能等,在特定應用場景下具有潛力,是技術前瞻性布局的方向。

四、 投資策略與建議

面對龐大的產業鏈,投資者需精挑細選:

- 把握技術趨勢:聚焦正在發生或即將到來的技術變革(如N型電池、大兆瓦風機、長時儲能),它們往往能重塑行業格局,創造最大阿爾法收益。

- 尋找核心壁壘:優先選擇在產業鏈關鍵環節擁有核心技術、成本控制能力或客戶粘性高的龍頭企業。

- 關注海外市場:全球能源轉型同步推進,具備強大出海能力、品牌和國際渠道的公司能打開第二增長曲線。

- 警惕階段性風險:需注意原材料價格波動、產能過剩、政策節奏變化等短期擾動,以長期視角看待產業成長。

****

碳中和是一場關乎未來數十年的確定性投資浪潮。新能源發電與儲能,作為這條賽道上最璀璨的雙子星,其投資機會不僅在于短期的政策催化,更在于長期需求爆發與技術進步的堅實內核。投資者宜深入產業鏈研究,甄別真龍頭,分享綠色經濟增長帶來的豐厚回報。這份名單所勾勒的,正是通往可持續未來的核心資產圖譜,值得深入挖掘與長期關注。